Klaak Talk - Anticiper ses flux de trésorerie

Les Klaak Talk, des articles simples, qui parlent des problématiques concrètes de dirigeants avec solutions et outils à implémenter

Le prévisionnel de trésorerie, l’arme d’anticipation du dirigeant. Arme dont la maîtrise n’est pas innée, et c'est le but de cet article : vous donner des solutions concrètes pour vous approprier cet outil.

Stress et trésorerie : deux mots ancrés dans le quotidien de nombreux dirigeants de PME, mais qui ne doivent pas être une fatalité. Il existe des outils vous permettant, en tant que dirigeant, de réduire ce stress. Exit les benzodiazépines et les probiotiques : le prévisionnel de trésorerie est la clé de voûte du pilotage d’une PME, et c'est de cela dont nous allons parler dans cet article.

Pourquoi la trésorerie est LE SUJET à anticiper pour les dirigeants de PME ?

Popularisée dans les années 80, l’expression « cash is king » n’a jamais eu autant de sens qu’aujourd’hui. D’après une récente étude de la Banque de France, à fin décembre, le nombre de défaillances (données révisées) s'élevait à 66 121, correspondant à une progression de 17,4% en rythme annuel.

Que ce soit dans des moments difficiles de la vie d’une entreprise ou au contraire lors de phases de croissance et d’augmentation de votre besoin en fonds de roulement, vous pouvez avoir 100 000€ sur votre compte bancaire à 8h00, puis tomber à –10 000€ à 15h00 suite au paiement de deux fournisseurs et de votre loyer.

La vérité, c’est que bon nombre de dirigeants découvrent leurs problèmes de cash une fois qu’ils y sont déjà plongés. Piloter son entreprise en ouvrant son application bancaire revient à conduire votre voiture en ne regardant que votre compteur : vous savez combien il vous reste d’essence, mais pas où est la prochaine station service. Avec Klaak et notre équipe d’Operating Partners*, on vous accompagne dans la création de la carte de ces stations service.

Le prévisionnel de trésorerie : ce n’est pas un outil comptable, c’est un outil de pilotage

On a tendance à penser que les prévisions de trésorerie sont un outil comptable, potentiellement compliqué à maîtriser : c’est une idée reçue.

Loin des règles et normes comptables complexes, votre prévisionnel de trésorerie reflète la réalité de vos comptes bancaires : des flux de débits, de crédits, des dates associées et surtout des montants TTC (à la différence d’un prévisionnel budgétaire qui est composé de montants HT !). C’est le nerf de la guerre de votre pilotage.

Savoir que l’on va rencontrer un creux de trésorerie dans les deux mois à venir, c’est pouvoir retarder certains paiements fournisseur, c’est se donner la possibilité de négocier des échéanciers ou encore des solutions de financement (découvert, affacturage, prêt) auprès de votre banque pour laisser passer la tempête.

1. Comment construire ce prévisionnel de trésorerie ?

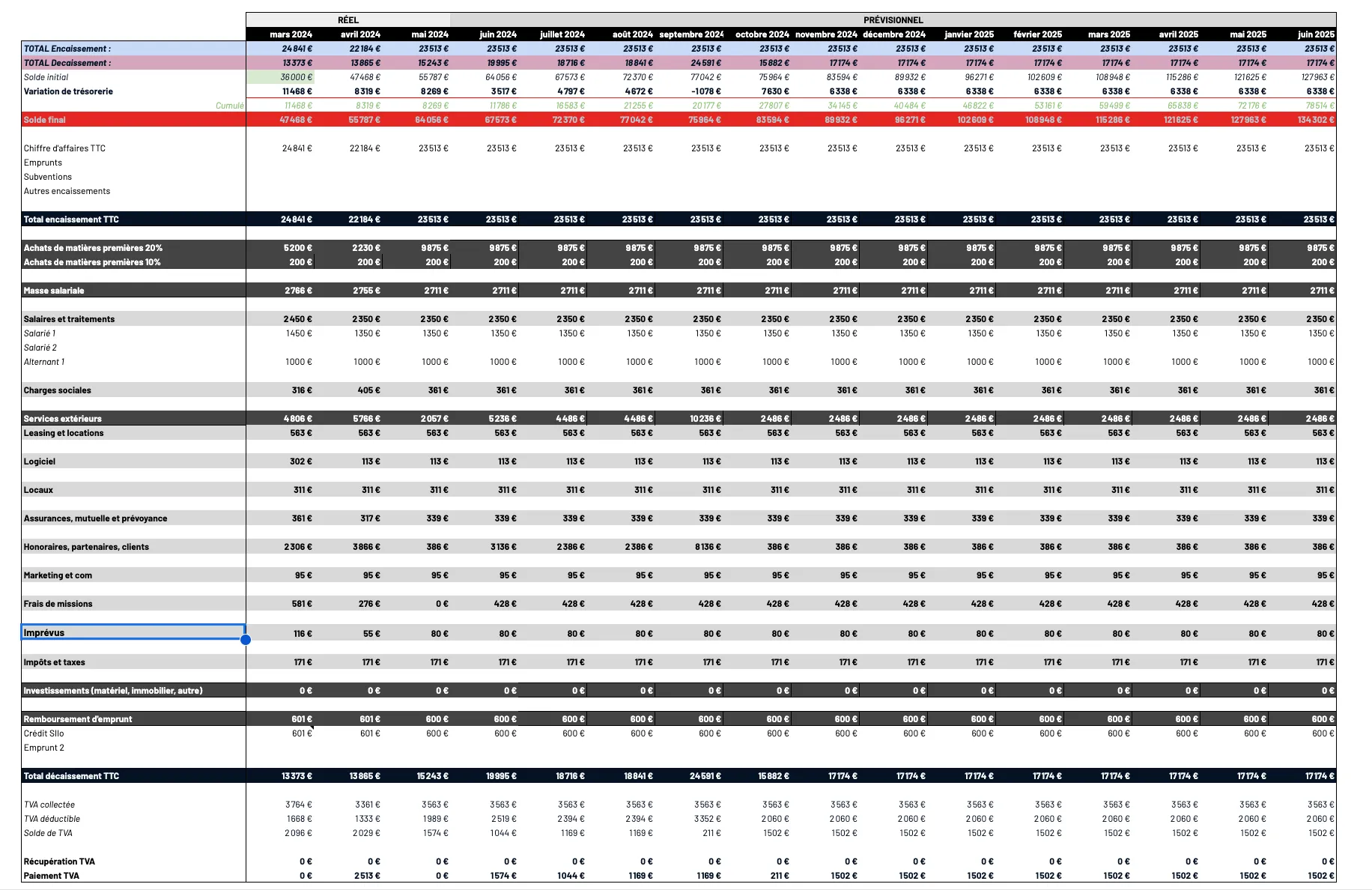

Un prévisionnel de trésorerie doit vous permettre d’avoir une vision allant de 3 à 6 mois et doit être construit grâce à ses questions :

- Quels sont les montants que je suis sûr à 100% d’encaisser, et quand ?

- Quelles sont mes charges fixes (loyer, logiciel, masse salariale, honoraires comptables) que je peux projeter facilement sur 6 mois ?

- Quelles sont mes charges variables, et comment les calculer ?

- Quels sont les taux de TVA appliqués à mes ventes et à chacun de mes achats ?

- Quels montants de TVA je vais décaisser ou encaisser dans les prochains mois ?

La qualité d’un prévisionnel réside dans sa simplicité, et non pas sa complexité. Mieux vaut trois hypothèses claires et réalistes que cinquante lignes approximatives.

2. Comment faire vivre ce prévisionnel de trésorerie ?

Surtout, un prévisionnel de trésorerie est vivant : il doit être mis à jour de manière quotidienne ou hebdomadaire pour refléter au mieux les flux futurs :

- Un nouveau client ? Je mets à jour mes prévisions d’encaissement.

- Un besoin en recrutement ? Je projette son coût dans mes prévisions de décaissements.

- Un client qui risque de ne pas me payer ? Je simule ma situation de trésorerie si c’est effectivement le cas.

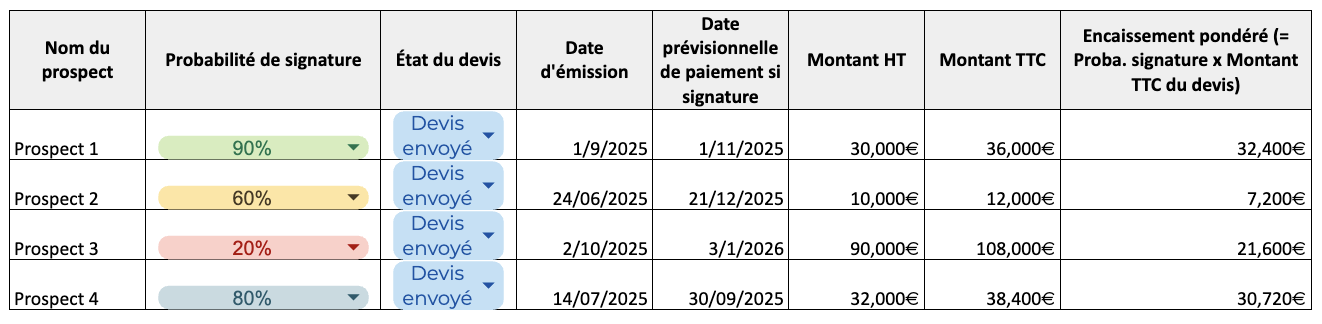

Une des clés pour tirer profit de son prévisionnel est aussi de modéliser des scénarios. Partez du certain, ajoutez du probable : vos opportunités commerciales les plus avancées, vos dépenses variables récurrentes. Vous pouvez par exemple estimer les chances de signature (en %) pour chacune de vos opportunités commerciales et entrer dans votre prévisionnel de trésorerie les montants pondérés.

Enfin, gardez toujours une ligne « imprévus » : une facture oubliée, un matériel à remplacer, un retard de paiement… C’est votre marge d’erreur, et c’est à vous de l’estimer (généralement entre 1% et 5% de votre CA). En matière de trésorerie, la seule certitude, c’est qu’il y aura des surprises.

Peu importe l’outil choisi, tenir son prévisionnel à jour, ce n’est pas une tâche que l’on procrastine, c’est un réflexe à adopter comme on consulte sa boîte mail en arrivant au bureau. Plus vous l’alimentez, plus il devient fiable, et plus il devient fiable, plus il devient utile. C’est aussi un formidable outil de communication interne : partager vos projections avec votre associé, votre banquier ou même vos managers peut transformer une incertitude globale en un plan d’action concret.

Soyons clairs : la mise en place d’un outil de pilotage de trésorerie ne va pas résoudre par miracle vos problèmes structurels ou ponctuels de trésorerie. Il va les mettre en lumière, et c’est votre capacité à prendre des décisions et à les appliquer qui fera la différence.

3. Quel outil choisir pour piloter sa trésorerie ?

Plusieurs options s’offrent à vous, pour piloter votre trésorerie :

1. Excel, la méthode « classique », et ça reste redoutablement efficace quand il est bien construit et que le processus associé est bien rodé. C’est simple, gratuit, et si vous le mettez à jour régulièrement, il peut déjà vous sauver la mise. Mais comme tout outil, Excel a ses limites : erreurs de saisie, manque d’automatisation, et surtout le risque de laisser le fichier dormir au fond d’un dossier.

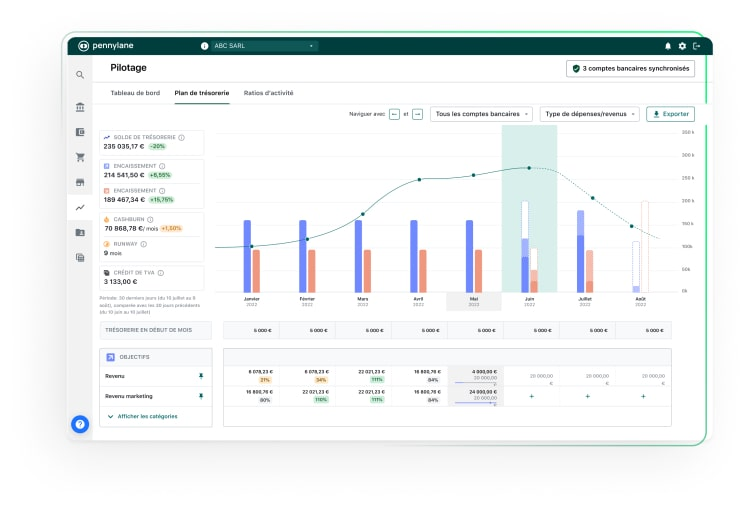

2. Deuxième méthode : investir et implémenter des outils SaaS comme Pennylane, Agicap ou Zenfirst. La mise en place de ce type de solutions permet de passer un cap via la connectivité à vos comptes bancaires et à votre comptabilité : ces automatisations vous feront gagner en fiabilité et en réactivité via les automatisations proposées (en l’occurrence, la création automatique d’un plan de trésorerie prévisionnel).

Le vrai critère de choix n’est pas la sophistication, mais l’usage. Le meilleur outil, c’est celui que vous ouvrez régulièrement, celui que vous allez vraiment utiliser au quotidien. Un dirigeant discipliné avec un Excel bien tenu aura toujours plus de visibilité qu’un dirigeant qui a investi dans une solution SaaS mais qu’il n’a pas touchée depuis 3 mois. C’est aussi notre travail en tant qu’Operating Partner chez Klaak : sélectionner avec vous la meilleure méthode et le meilleur outil de suivi, et surtout accompagner sa mise en place opérationnelle.

L’anticipation de sa trésorerie comme levier de croissance

La trésorerie, ce n’est pas seulement négocier des découverts ou repousser le paiement d’un fournisseur. Bien pilotée, c’est un véritable levier stratégique : savoir à quel moment investir, recruter, ou même envisager une opération de croissance externe.

Les PME qui anticipent leur trésorerie se donnent un avantage concurrentiel conséquent : elles choisissent le timing plutôt que de le subir.

Avec une vision claire de vos flux futurs, vous pouvez décider de sécuriser un prêt au bon moment, accélérer un recrutement ou encore investir dans un nouvel outil sans serrer les dents à chaque fin de mois.

Nous allons conclure avec un exemple concret : deux entreprises industrielles repèrent une opportunité d’acquisition. La première a une trésorerie pilotée en temps réel : elle sait qu’elle peut absorber l’investissement sans mettre son activité en danger.

La seconde, qui navigue au compte bancaire, n’a pas cette certitude : elle hésite, réalise une vingtaine de CODIR* sur le sujet avant d’avancer sur le sujet, perd du temps avec les banques par manque de vision, et rate l’opportunité d’opérer cette croissance externe. La différence n’est pas la taille de l’entreprise, mais son niveau d’anticipation. C’est ça, utiliser des outils comme levier de croissance.

---------------

Ne laissez pas votre trésorerie dicter vos décisions. Anticipez, pilotez, maîtrisez.

➡️ Réservez un échange avec un Operating Partner via notre formulaire de contact pour en discuter.

*CODIR = Comité de direction

*Operating Partner = Associé externalisé du dirigeant, il allie vision stratégique et action terrain pour structurer, accélérer et augmenter la valeur de l’entreprise.

Source :

- https://www.banque-france.fr/fr/statistiques/entreprises/defaillances-dentreprises-2025-01

- https://www.pennylane.com/fr

Gaël

Operating Partner